中邮旗下理财性质的保险产品还是蛮出圈的,比如此前的邮保一生。

这不,近期学姐看到了一款新品中邮臻享一生终身寿险(分红型)。

不知道这款产品的保障如何呢?

接下来就跟着学姐一起来探探中邮臻享一生终身寿险(分红型)这款产品。

看看这款产品的保障力度如何,是否值得入手吧!

测评角度

-

>>中邮臻享一生终身寿险(分红型)的保障揭秘

-

>>中邮臻享一生终身寿险(分红型)收益公开!

中邮臻享一生终身寿险(分红型)的保障揭秘

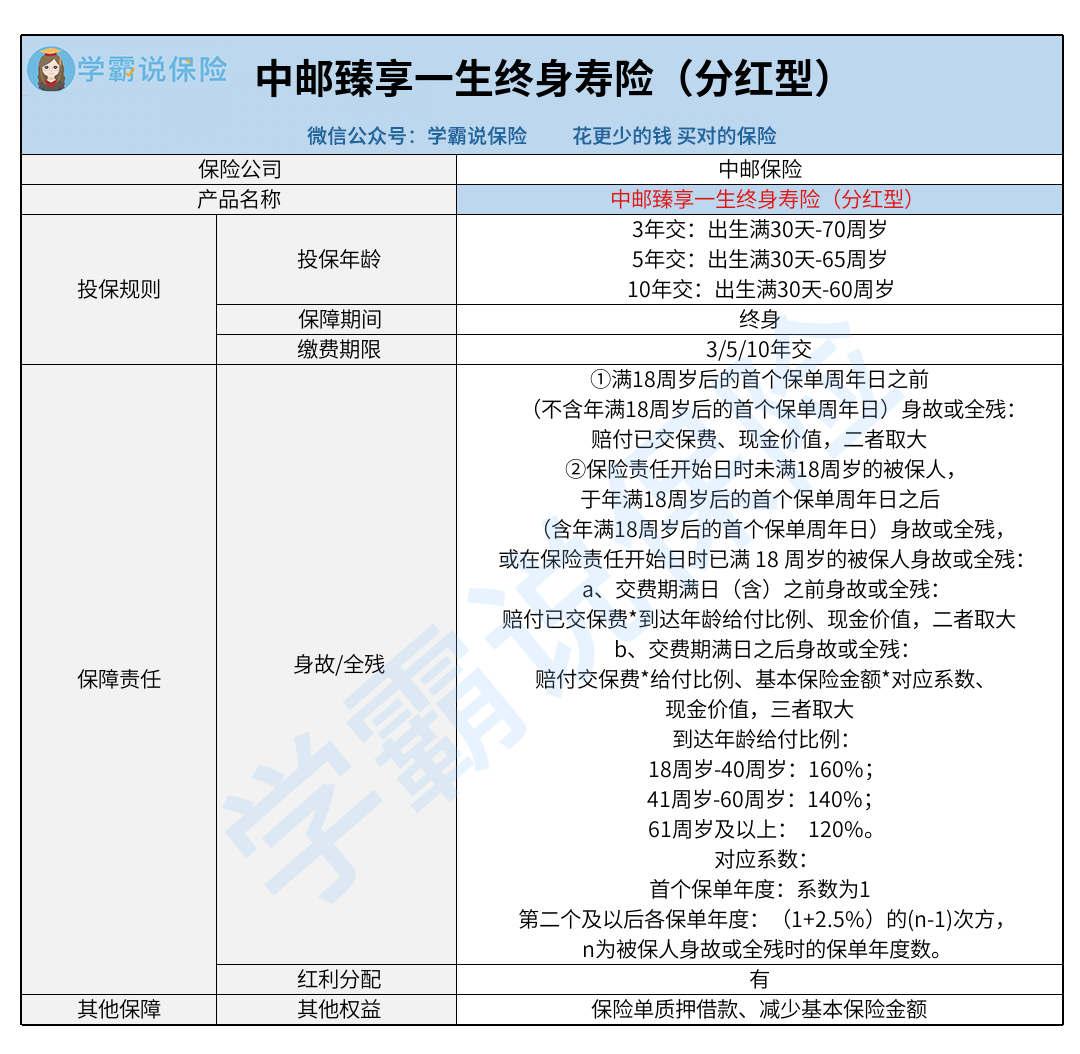

老规矩,还是先看到中邮臻享一生终身寿险(分红型)的产品保障图:

中邮臻享一生终身寿险(分红型)的保障整体来看还是比较简单的,接下来就跟着学姐一起来看看其保障内容有什么亮点和需要注意的地方吧。

★缴费期限灵活度一般

中邮臻享一生终身寿险(分红型),仅支持3种缴费期限。

分别为:3年交、5年交、10年交。

中邮臻享一生终身寿险(分红型)这款产品在这方面做的比较一般。

最长仅支持10年交,市面上不少同类型保险产品的最长缴费期限大多在20年,甚至有部分产品支持30年交。

其次,这款产品缺乏趸交选项,趸交选项对经济实力比较好,但是现金流不太稳定的人群,比如创业者来说,是一个很适宜的选项。

此外,这款产品的投保年龄也是值得注意的。

被保人的年龄范围会影响缴费期限的选择。

具体来看,3年交的承保年龄范围最广,最高支持70周岁人群成为被保人。

但若选择10年交,其最高仅支持60周岁人群成为被保人。

小伙伴们在选购这款产品时,如果你偏好选择拉长缴费期限,需要注意自己是否在对应的承保年龄里。

★有实用的保单权益

中邮臻享一生终身寿险(分红型)这款产品提供了保险单质押借款和减少基本保险金额。

其中减少基本保险金额在这款产品里是这样的:

在合同生效后的第五个保单周年日零时起,如果觉得保险额度做的太高了,可以申请减少基本保险金额。

经保司同意,基本保险金额和保险费按比例减少,退还本合同基本保险金额减少部分对应的现金价值及交清增额基本保险金额减少部分对应的现金价值。

这项权益还是比较香的,相当于“后悔药”。

★保额会长大

中邮臻享一生终身寿险(分红型)是一款保额会长大的增额终身寿险。

即从第二个保险单年度起,各保险单年度的有效保额,会在上一个保险单年度的有效保额的基础上递增2.5%。

可以理解为,我们活得越久,保额越大。

但是可以参考的是,目前市面上比较优秀的同类产品的保额递增比例在3%。

这样看来,中邮臻享一生终身寿险(分红型)这款产品,其保障是比较中规中矩,那收益具体又是什么情况呢?下面学姐就给你揭秘这款产品的收益情况。

中邮臻享一生终身寿险(分红型)收益公开!

增额终身寿险作为一种理财性质的保险产品,其收益必定是我们会考虑的。

接下来学姐就用具体的投保案例来跟大家展示这款产品的收益。

钟先生,40周岁,某大厂员工,在朋友的推荐下,入手了中邮臻享一生终身寿险(分红型),选择5年交、年交保费10万元,基本保险金额为435900元。

在第7个保单年度末,也就是其47周岁时,保单的年度末现金价值为517100元,实现价值回归。

在第40个保单年度末,也就是在80周岁时退保,钟先生可获得1156700元,比已交保费多了65万多,是还可以的。

但是可以参考的是,同类型产品里,缴费保费情况相同的情况下,有的产品在80周岁时退保,能获得近140万元。

当然,这款产品还有分红收益的。

但分红收益是无法确定的,条款显示,“由于因红利分配而产生的相关利益是不保证的且无法事先确定,只能根据每年分红的实际状况确定,所以未在保险合同中载明。”

所以上述收益大家可以作为参考,具体的收益还是要以现实情况为准。

★结尾

中邮臻享一生终身寿险(分红型)终身寿险整体来看,是比较一般的。

市面上优秀产品不少,学姐建议大家多对比、多看市面上的产品,再下手。

想知道最合适您的重疾险是什么?

想知道最合适您的重疾险是什么? 赶紧打开【学霸说保险】公众号,向我提问吧!

赶紧打开【学霸说保险】公众号,向我提问吧! 不知道怎么提问?

不知道怎么提问?