在银行存款日益走低的情况下,如今有越来越多的人,都开始寻找新的理财方式。

于是,保险市场上的增额终身寿险,便成了很多人眼中的香饽饽,是不少人投资理财的首选。

而目前消费者讨论比较多的增额终身寿险,就是君康人寿旗下的“君康君享未来终身寿险”了。

那么这款产品究竟表现得好不好?是否值得大家入手呢?学姐这就为大伙进行详细分析!

测评角度

>>君康君享未来终身寿险保障内容揭秘!

>>君康君享未来终身寿险值不值得入手?

>>学姐的总结!

君康君享未来终身寿险保障内容揭秘!

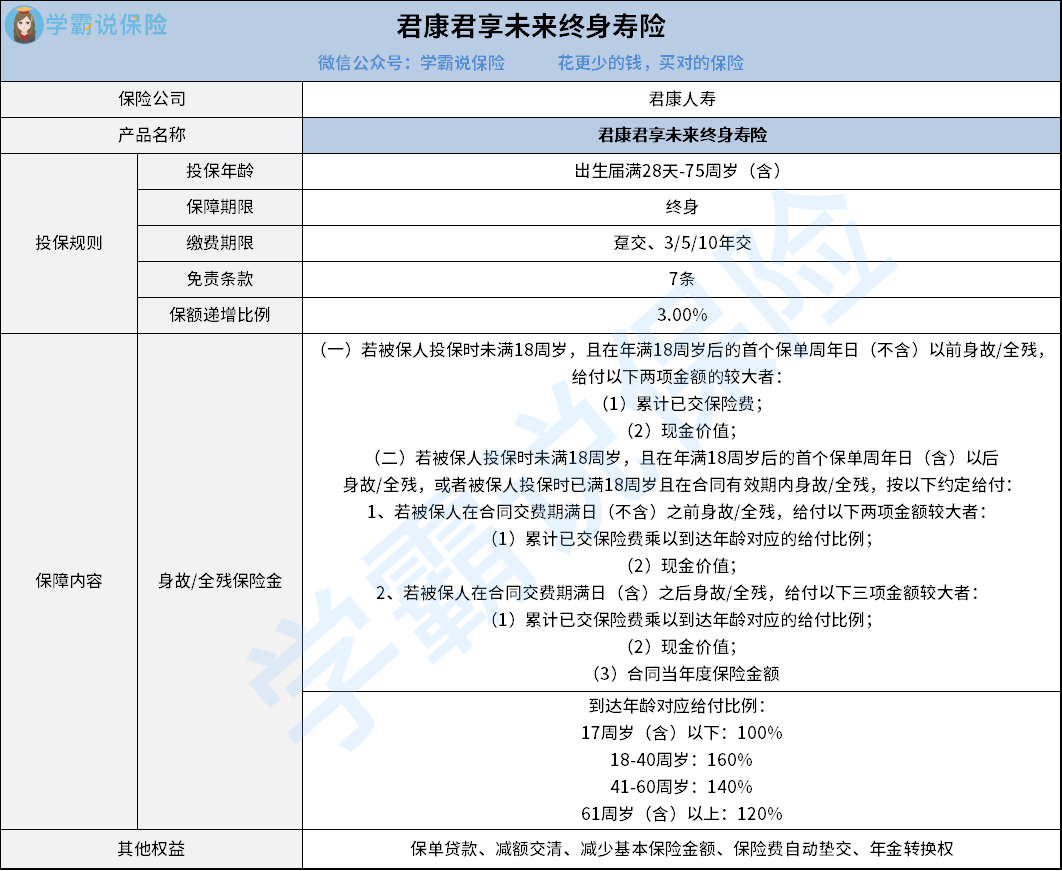

我们先来看看它的保障图:

★投保条件宽松

通过上图可以看到,君康君享未来终身寿险的保障期限为终身。

其次它的投保年龄范围是比较广的,支持出生届满28天-75周岁人群投保,能让更多人有投保的机会。

在缴费期限方面,君康君享未来终身寿险不仅支持趸交,而且还设置了3种年交的缴费期限,大伙可根据自身的情况进行选择。

除此之外,君康君享未来终身寿险的保额,还会按3.0%的比例进行逐年递增。随着时间的推移,其保额也会越来越高。

★支持保障全残

君康君享未来终身寿险在提供身故保障的同时,还兼顾了全残保障,这点还是比较值得夸奖的。

毕竟一旦发生了全残,也就很难再正常工作了,经济收入也会因此而中断。

而有了全残保障,当被保人不幸发生全残时,还能获得一笔全残保险金,正好可以将这一空白给填补上,给足了被保人安全感。

不仅如此,其所提供的身故/全残保险金的赔付方案,均是按照金额的较大者进行给付的,这么一来,就可以保证受益人/被保人拿到手的保险金能多一些了。

看了以上的分析,你是不是感觉君康君享未来终身寿险的表现很出色?但是否值得购买,还得综合以下内容来分析。

君康君享未来终身寿险值不值得入手?

★注意免责条款

免责条款指的也就是在出险后,如果经保险公司核定,该案件属于免责条款的范围内,一般是不会理赔的。

君康君享未来终身寿险的免责条款有7条,而市场中一些终身寿险,免责条款一般甚至只有3条左右。

对于消费者来说,免责条款肯定是越少越好,因为它在一定程度上,是决定了我们出险后能否顺利理赔的关键因素。

所以君康君享未来终身寿险在免责条款方面的设置,是需要大伙留个心眼的。

★保单权益丰富

除了以上提到的保障内容外,君康君享未来终身寿险还提供了多种保单权益。例如保单贷款、减额交清、减少基本保险金额、保险费自动垫交、年金转换权。

就拿其中的年金转换权来说吧,通过这项权益,消费者可以将保险金或者是现金价值,选择将其全部转换成年金保险合同,或者是一部分转换成年金保险合同,以此为自己带来稳定的现金流。

这么一来,就可以让投保人更灵活的处理保单的价值,也能更有效的盘活资产,为自己提供稳定充足的资金保障。

学姐的总结!

相信大伙看到这里,对“君康君享未来终身寿险”的内容都有了更深入的了解。

总的来说,君康君享未来终身寿险自身带有的亮点还是比较多的,例如投保条件宽松、支持保障全残、保单权益丰富等等。

不过其在免责条款方面的设置,也是需要大家注意的。因此值不值得买,还需要结合实际情况来进行考量。

想知道最合适您的重疾险是什么?

想知道最合适您的重疾险是什么? 赶紧打开【学霸说保险】公众号,向我提问吧!

赶紧打开【学霸说保险】公众号,向我提问吧! 不知道怎么提问?

不知道怎么提问?