中国人寿保险集团,成立于1996年,注册资本为46亿元,公司旗下有多家子公司,中国人寿保险就是其中一家。

中国人寿推出了鑫尊宝终身寿险(万能型)(C款,2023版)后,有不少小伙伴都希望学姐进行收益测评。

于是学姐连夜整理了资料,今天这篇文章就来讲一讲这款产品的保障和收益!

测评角度

-

鑫尊宝终身寿险(万能型C款,2023版)的保障分析!

-

鑫尊宝终身寿险(万能型C款,2023版)收益大公开!

一、鑫尊宝终身寿险(万能型C款,2023版)的保障分析!

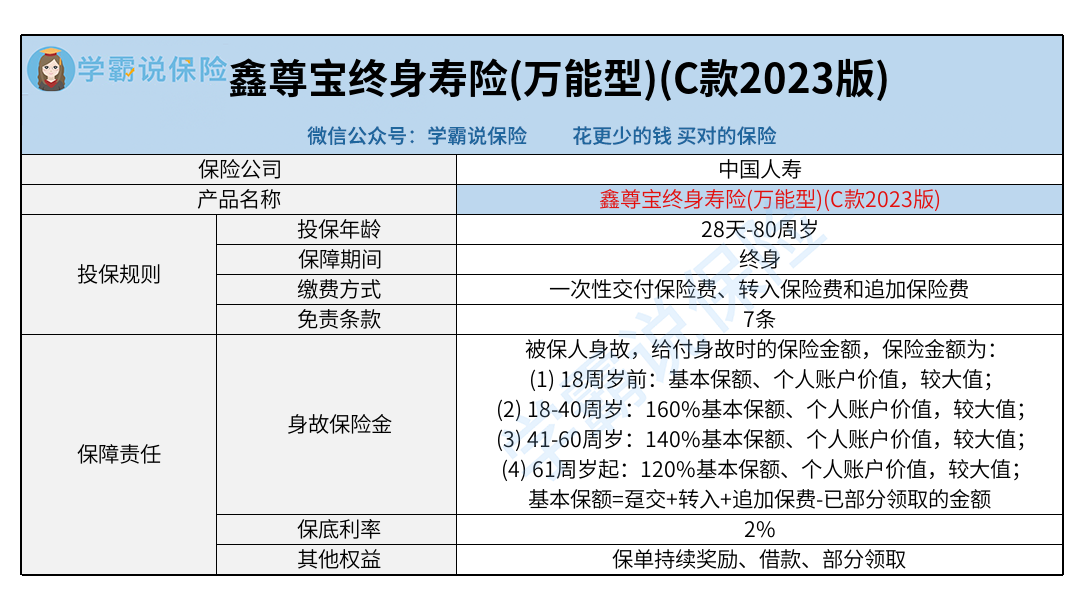

学姐整理了这款产品的保障精简图,大家可以看看:

★投保年龄广泛

从保障图中,我们可以看到鑫尊宝终身寿险(万能型C款,2023版)可承保出生满28天-80周岁的人群,覆盖的年龄范围是非常广的。

目前市场上的终身寿险,投保年龄下限一般是出生满28天,上限一般是65、70周岁。

而鑫尊宝终身寿险(万能型C款,2023版)的投保年龄最高为80周岁,是非常不错的。

一些高龄老年人,若是想要资金增值和保障,也可以考虑投保这样的产品。

★身故保障

鑫尊宝终身寿险(万能型C款,2023版)的保障内容很简单,主要提供了身故保险金。

这项保障的赔付,根据年龄进行了划分。

18周岁前身故,赔付基本保额和个人账户价值的较大值。

18-40周岁期间身故,赔付160%基本保额和个人账户价值的较大值。

而41-60周岁的人群一般是家庭的经济支柱,一旦身故对家庭的经济影响是比较大的。

那么他们的受益人有机会获得140%基本保额和个人账户价值的较大值,赔付力度还算是中规中矩。

除外,大家要注意它的基本保额不是我们往常理解的投保时的基本保额。

这里的基本保额,是指累计已交保费减去已部分领取金额的余额。

若是你在保障期内部分领取了一些资金,那么基本保额也会相应的减少。

了解完这些,想必你对它的收益也很感兴趣!

学姐测算了它的收益,我们来看看……

二、鑫尊宝终身寿险(万能型C款,2023版)收益大公开!

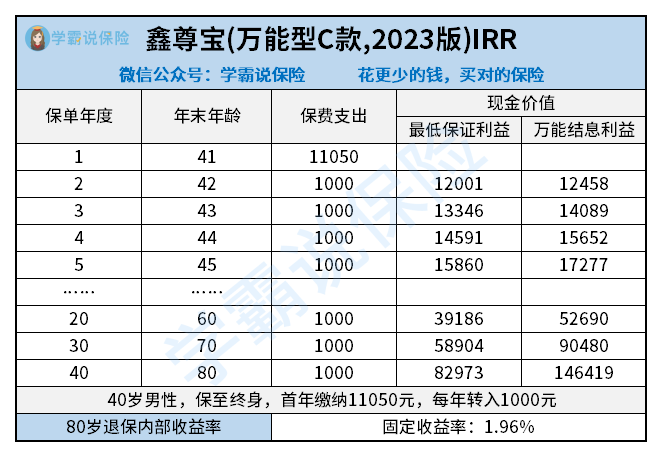

40岁的宋先生购买了鑫尊宝终身寿险(万能型C款,2023版),在首年通过趸交、追加和转入,一共交了11050元,接下来学姐以最低保证利率2%和万能演示收益率4%,测算了这款产品的收益:

从保障图中,我们可以看到宋先生在第三个保单年度的时候,已缴纳了保费13050元,最低保证利率的现金价值有13346元,已经超过了已交保费。

若是宋先生一直持有保单到第20个保单年度,这时一共缴纳了30050元,而年末最低保证的现金价值为39186元,比已交保费多了9136元。

以4%演示利率来看,此时的现金价值达到了52690元,大约是已交保费的1.75倍。

不过在万能演示利率4%中,超过最低保证利率的部分收益都是不确定的。

而最低保证的现金价值是确定的,因此,学姐主要是以最低保证利率的收益给大家测算。

当宋先生持有保单到第40个保单年度,期间没有部分领取过,这时候一共缴纳了50050元。

该保单年度末的现金价值为82973元,大约是已交保费的1.66倍。

若是宋先生在这时候选择退保,那么固定收益率可达到1.96%。

而目前市场上的终身寿险,比较好的退保固定收益率可接近3%。

相比较下,鑫尊宝终身寿险(万能型C款,2023版)的固定收益率并不是很高。

而且超过最低保证利率的收益,具体有多少要看保险公司公布的结算利率如何。

总结:

鑫尊宝终身寿险(万能型C款,2023版)虽然投保年龄范围广,身故保障根据不同年龄提供了不同赔付比例,但是根据上述演示,80岁退保固定收益率仅有1.96%,超出的收益无法确定,想要投保的小伙伴考虑清楚再投保哦!

想知道最合适您的重疾险是什么?

想知道最合适您的重疾险是什么? 赶紧打开【学霸说保险】公众号,向我提问吧!

赶紧打开【学霸说保险】公众号,向我提问吧! 不知道怎么提问?

不知道怎么提问?