各大保险公司、保险股票自媒体号、第三方财富公司都在推...

不过我在给客户做咨询的过程中,发现不少人都有这样那样的疑问。

宠粉的我,直接出篇文章来解答下关于增额寿的高频问题。

如果孩子有能力,不需要使用,那么你可以保留当自己的养老金。

总之,应用场景非常多。

列个我之前给客户做的方案,供大家参考↓

另外有人说,增额寿就是有钱人的专属,普通人不用考虑。

其实不然,我觉得普通人更需要它。

而增额寿能帮你强制储蓄,多年后这笔钱可以给你惊喜。

接着,准备好保单、保险合同变更申请书、身份证原件、银行卡等资料,

不同的是,客服会给你发一封电子邮件,里面带有「减保申请表」。

填完后,将表格和其它所需资料,再通过电子邮件发给保险公司。

比如说买了海保人寿的增额寿,通过海保的官方微信公众号【海保人寿】,就可以操作减保,不需要提交什么资料,特别方便。

到账速度也很快,基本早上申请,下午钱就打到银行卡了。

而大公司的代理人,都说小公司问题多,到底谁说的对?

有保险法、保险保障基金、责任准备金等一系列维稳的制度。

历史上看,我们都没听说过保险产品暴雷,而导致投保人受损的情况吧。

二来,增额寿毕竟不太涉及理赔,对保险公司的服务要求不高。

增额寿,甚至更安全一些。

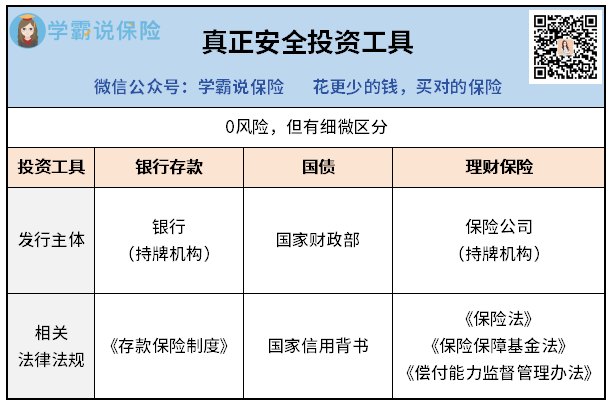

因为当下保本保息的投资工具,只有国债、银行存款和理财保险。

但细究底层逻辑,安全性排序应该是这样:国债>理财保险>银行存款

国债,国家财政部发行,国家信用背书,

这么说吧,法律不也是国家制定出来的 但要是银行破产了,存款保险制度的赔付标准是50万。

过往确实也发生过保险公司破产被接管的情况,但保单最后都是正常兑付,没有发生过一起违约事件。

这是因为,保险的监管体系是金融行业里最严格的,没有之一。

目前增额终身寿产品很多,拉长几十年后,收益差距很明显。

接着,我们还需要关注减保规则,也就是取钱是否方便。

最宽松的就是前面说的几乎没啥限制,可以直接「公众号减保」。

常见的附加功能,有第二投保人、隔代投保、对接保险金信托等。

就算保险公司想回头清算这些已经销售出去的保单,监管也不允许啊。

7.给孩子买的增额寿,以后孩子结婚又离婚了,会被分走吗?

如果是父母作为投保人,在孩子婚前给TA买了一份增额寿。

那以后孩子不管是结婚还是离婚,这份保单都不会被分走。

保费由他们交,那保单的现金价值,自然也属于父母的财产。

比如说,你买了一份增额寿,几年后发现市面上其他理财就是不行,

但要注意,不是所有的产品都支持加保,不用期待太高。

如果产品支持加保,意味着以后就必须要按照合同约定利率给投保人进行刚性兑付。

相当于时代在倒车接人了:你加一份,保险公司亏一份。

你看保险公司像傻子吗

但要是银行破产了,存款保险制度的赔付标准是50万。

过往确实也发生过保险公司破产被接管的情况,但保单最后都是正常兑付,没有发生过一起违约事件。

这是因为,保险的监管体系是金融行业里最严格的,没有之一。

目前增额终身寿产品很多,拉长几十年后,收益差距很明显。

接着,我们还需要关注减保规则,也就是取钱是否方便。

最宽松的就是前面说的几乎没啥限制,可以直接「公众号减保」。

常见的附加功能,有第二投保人、隔代投保、对接保险金信托等。

就算保险公司想回头清算这些已经销售出去的保单,监管也不允许啊。

7.给孩子买的增额寿,以后孩子结婚又离婚了,会被分走吗?

如果是父母作为投保人,在孩子婚前给TA买了一份增额寿。

那以后孩子不管是结婚还是离婚,这份保单都不会被分走。

保费由他们交,那保单的现金价值,自然也属于父母的财产。

比如说,你买了一份增额寿,几年后发现市面上其他理财就是不行,

但要注意,不是所有的产品都支持加保,不用期待太高。

如果产品支持加保,意味着以后就必须要按照合同约定利率给投保人进行刚性兑付。

相当于时代在倒车接人了:你加一份,保险公司亏一份。

你看保险公司像傻子吗 大家可以把增额寿想象成,一个安全又省心的「小猪存钱罐」。

无论是孩子的教育、还是养老,亦或是单纯储蓄增值,增额寿都是蛮靠谱的选择。

以上,关于增额寿有任何不清楚的,又或是想对比产品、测算收益,都可以来找我详细咨询哈。

大家可以把增额寿想象成,一个安全又省心的「小猪存钱罐」。

无论是孩子的教育、还是养老,亦或是单纯储蓄增值,增额寿都是蛮靠谱的选择。

以上,关于增额寿有任何不清楚的,又或是想对比产品、测算收益,都可以来找我详细咨询哈。

想知道最合适您的重疾险是什么?

想知道最合适您的重疾险是什么? 赶紧打开【学霸说保险】公众号,向我提问吧!

赶紧打开【学霸说保险】公众号,向我提问吧! 不知道怎么提问?

不知道怎么提问?