之前我给大家测评过很多保障非常不错,

性价比特别高的百万医疗险→点击可跳转查看

但有不少客户因为身体出了状况,不符合健康告知,想买却买不了,特别可惜。

好在最近市场很给力,出了一批“不问健康也能买”的百万医疗险,

哪怕得过癌症,照样能投保。

今天我就从其中挑出三款呼声极高的产品——

长相安3号、众民保、众民保・中高端,

下面来做个详细测评,看看哪款更适合投保~

01

产品形态

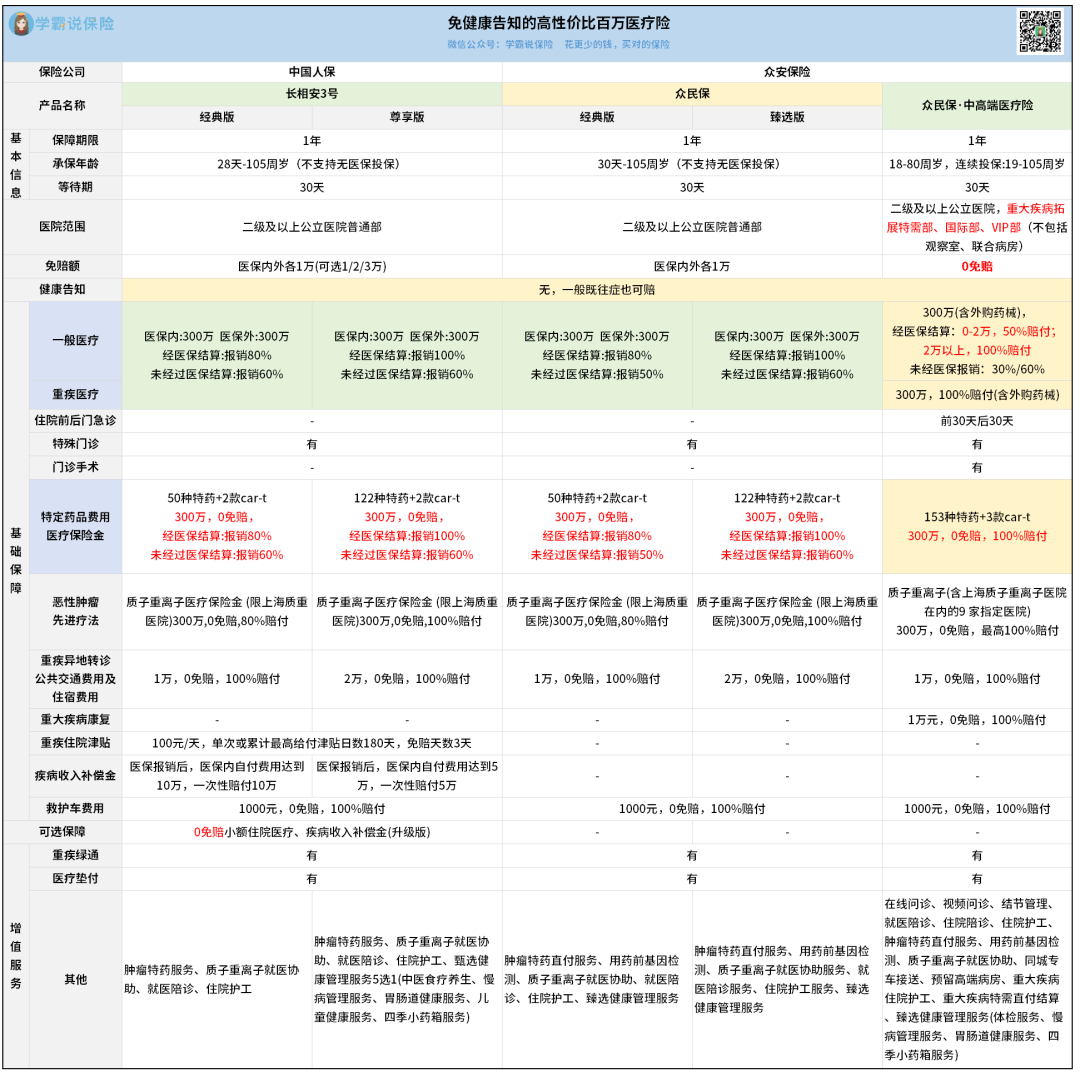

先来看看产品长什么样:

作为医疗险,最关键的保障就是报销住院医疗费用。

三款产品的保额都达到了600万,额度很充足。

但在免赔额、报销比例、特色保障等方面,

它们存在不小的区别,下面来挨个说说:

长相安3号

免赔额1万/2万/3万三档可选,比较灵活。

对比众民保,报销比例有一定优势:

经典版,未经医保报销,按60%报销,比众民保多报10%。

整体保障也是非常丰富:

除了住院医疗、特殊门诊,抗癌特药,质子重离子医疗,

还有重疾异地转诊公共交通费及住宿费、

重疾住院津贴,疾病收入补偿金,救护车费用这些。

两个可选责任也不错:

0免赔小额医疗险,小病小痛也能报销;

疾病收入补偿金(升级版),提升收入损失补偿。

在免健告百万医疗险里面,长相安3号的保障表现相当出色。

众民保

免赔额固定1万,报销比例正如前面所说,

比长相安3号差了一点。

保障责任也没有长相安3号那么丰富,

但关键的保障也都有:

住院医疗、特殊门诊、质子重离子、抗癌特药、

还有重疾异地转诊公共交通费及住宿费、救护车费用。

众民保·中高端

这款是0免赔,经医保报销,

0-2万报销50%,2万以上报销100%。

虽说2万报销到手1万,跟1万免赔额效果一样,

但因为是0免赔,平时小病小痛也能报销,体验会比较好。

而且它是中高端医疗险,去特需部、国际部、VIP部治疗也能报销,

还能享受更好的就医环境和资源。

核心保障方面,也是比另外两款更加全面:

除了住院医疗和特需门诊,

手术门诊、住院前后30天门急诊的费用也能报。

大家都比较关注的外购药保障,也是不限清单100%报销。

另外两款只能报销部分抗癌特药,

特药数量上也比它少很多。

所以就以上保障来看,三款产品的排名是:

众安保·中高端>长相安3号>众民保。

不过光看这些还不行,因为是免健告产品,

来投保的人大多是有既往症的,

所以还要重点看看既往症赔付的规定,才能做出更好的判断。

想要更深入了解产品,也可以找我详聊。

02

既往症赔付说明

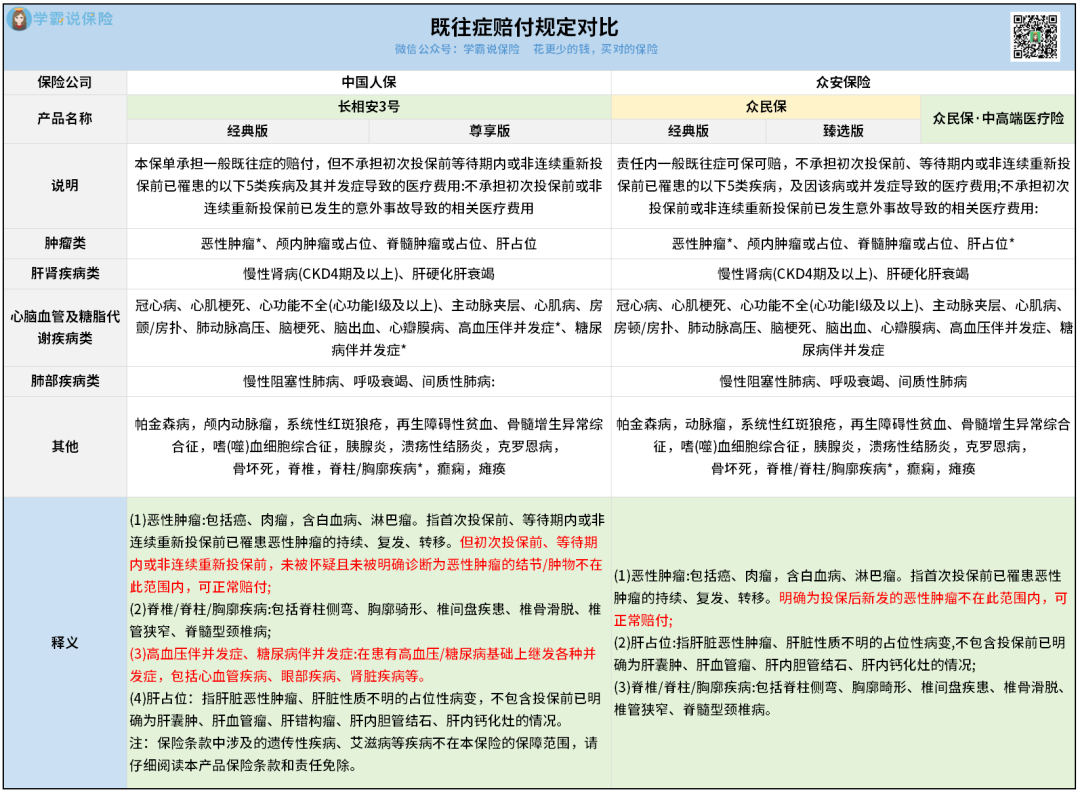

这三款产品都可以赔一般既往症,

但对于初次投保前、等待期内或者非连续重新投保前,

已经患有的5类疾病及其并发症是不赔的。

具体规定大家可以看看:

这5类疾病,最受关注的要数恶性肿瘤。

因为近年来癌症发病率实在是太高了。

看释义,三款产品都能保新发的癌症。

比如得了甲癌买这三款产品,

新发肺癌、肝癌或者其他癌症,也在可保范围内。

值得关注的是,对比另外两款产品,

长相安3号对恶性肿瘤的释义会更加明确:

“未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物不在此范围内,可正常赔付。”

就这点来看,有查出过结节/肿物的朋友,买长相安3号可以更好避免后续理赔扯皮。

另外,大家买的时候也要注意看看免责条款,

有哪些不能赔的情况都会写在里面。

我研究了一下免责条款,发现它们仨的主要区别在于:

长相安3号对椎间盘突出症免责,其他两款没有提及。

众民保·中高端能报10种人工器官,比长相安3号和众民保多1种。

并且只有它对细胞免疫疗法并没有全部免责,保障更好。

总之,这三款产品各有优势,都说鱼和熊掌不可兼得,大家按自己的需求偏好来选就好,有疑惑可以来找我一对一聊哈。

03

保费对比

对比完保障,我们再来对比一下保费:

PS:这三款产品跟家人一起投保都有优惠的哦,2人95折,3人9折,4人85折,5人及以上8折~

可以看到,长相安3号的保费跟众民保差不多,

尤其是61岁以后,两款产品保费只差了1块钱。

结合保障内容的丰富性来看,长相安3号性价比更突出。

但众民保和众民保·中高端胜在没有对椎间盘突出进行免责。

众民保·中高端的价格虽然最贵,但它的保障做得很到位:

0免赔额、外购药不限清单,特需部、国际部、VIP部就医可报销……亮点很多,贵有贵的道理。

有预算的朋友,可以优先选它,享受更好的就医体验。

04

写在最后

以上就是今天的全部测评内容,

总结来看,三款产品各有优势,保障性价比都不错。

因为身体状况买不到普通百万医疗险的朋友,

可以根据自己的需求来挑选~

不过,如果身体条件允许的话,

还是更推荐买那些需要健告的百万医疗险,

保障会更全面,性价比也更高。

不知道自己的身体情况到底适合买哪款产品,可以随时找我详细沟通健康情况,给你一对一挑选产品。

想知道最合适您的重疾险是什么?

想知道最合适您的重疾险是什么? 赶紧打开【学霸说保险】公众号,向我提问吧!

赶紧打开【学霸说保险】公众号,向我提问吧! 不知道怎么提问?

不知道怎么提问?